| 地域通貨の政府発行について | |||||||||||

1..世紀の愚策「小淵地域振興券」と世紀の賢作「日本銀行地域振興券」 |

|||||||||||

| 2008.10.31 | |||||||||||

世紀の愚作といわれた小淵内閣時代の地域振興券 |

|||||||||||

私は知らなかったが、今朝のニュースで知って驚いた。 地域振興券とは 1999年4月1日から9月30日までしか通用しなかった地域振興券(別称ふるさとクーポン券)が小淵内閣時代、総額6,194億円を贈与という形で交付された。 そして、交付開始日から6ヶ月間有効で原則として発行元の市区町村内のみで使用でき、釣り銭を出すことが禁止され額面以上の買い物をすることが義務付けられた。 その結果どうなったかというと、 1999年、経済企画庁は振興券を受け取った9,000世帯にたいしてアンケート調査をおこない、振興券によって増えた消費は振興券使用額の32%であったとしている。 つまり残りの68%が貯蓄にまわされたり振興券がなくても行われた消費に使われたということである。経企庁の調査ではこの結果をベースに単純計算し、振興券は名目GNPを約2,000億円(GDPの個人消費の0.1%程度)押し上げたと結論付けている。 |

|||||||||||

| 最初の発想はよかったが、この 小淵内閣の議員たちは、 「地域通貨」についてまったくの無知だった ことを知ってびっくりした。 、 |

|||||||||||

| まず、現金と地域通貨とは何が違うのだろうか? |

|||||||||||

| 現金とは何か? | |||||||||||

現金とは日本銀行が発行する銀行券のことである。これは日本銀行法において定められている。

|

|||||||||||

現金である日本銀行券は いつでも、(永遠に) どこでも(世界のはてまで) 誰でも(どんな人間に差別なく等しく) その価値(そこに記載された金額)は 法によって減ずることも増えることもなく その価値を日本政府は保証する。 その流通においてはいかなる制限を設けてはならない。 |

|||||||||||

| 小淵内閣の地域振興券とは何か? | |||||||||||

小淵内閣で発行された地域振興券は すべてにおいて制限されたものあった。 |

|||||||||||

小淵内閣発行の地域振興券は 1999年4月1日から9月30日までしか通用しない 発行元の市区町村内のみでしか使用できない 子供と老人と福祉対象者のみしか適用しない(*注) その価値は 現金と交換できないで単に 釣り銭も出ず、額面以上の商品しか使えない 期間6ヶ月、特別な人・特別な町・特別な使用法・流通を かくのごとく制限するものとする。 それ以外の使用を認めないことを 日本政府は法で定める |

|||||||||||

| こんな馬鹿な地域振興券で 市町村の地域の景気が促進されるわけがない! 現金をどぶに捨てるようなものだ |

|||||||||||

では本当の地域通貨(地域振興券)とは何であろうか? |

|||||||||||

たった一つの違いだけである 現金と違って 地域通貨は 利息が付かない通貨である |

|||||||||||

よって、地域通貨の貸し借りができても、利息をつけてはならないので、その法的額面の価値は利息が付いて無制限に増殖し、価値が増え続けることはない通貨である。 そのため、地域通貨を銀行に預けても、金利は付かない。また、銀行から地域通貨を借りても金利は付かない。 つまり、地域通貨の貸し借りはマイナスの金利をつけて、減額する通貨も禁止するので、実際は地域通貨による貸し借りはできないで、元金までも請求できないことになる。「お金をあげるか、もらう」かの、無償の贈与と享受として、通用する暖かい愛の通貨なのである。 |

|||||||||||

地域通貨は 貸し借りが一切できない、 無償の贈与と享受がされる 愛の通貨であり、 助け合える通貨である。 その助けあい・流通にどんな制限もなく、 その輪が広がっていく通貨である。 |

|||||||||||

| そのため、1000円の日本銀行地域通貨があったら、それを貸してあとで返してもらうことはできない、その地域通貨を無償で贈与し、それを受け取った人はありがたく1000円をいただき、それに対してお礼したりする必要はない。 それはりんご1000円分地域通貨で買って、そのりんごを病人のお見舞いに与えるようなものである。病人はそのりんごを食べてしまうので、食べてしまったりんごをそれをくれた人に返すことはできない。ただ、「「りんごをいただきありがとう」という感謝の言葉を相手に返すだけである。 そして、りんごをあげた人は病人からの感謝の「ありがとうの言葉」をいただくだけで、お互いに心を交わすようなものである。 いわば、日本銀行地域通貨は命をもったりんごのようなものである。命を持たない金銀銅ニッケルのような鉱物ではないのである。また、いくらでもその数が増殖する細菌兵器でもない。愛と感謝の通貨なのである。 |

|||||||||||

| 日本銀行から発行される1000円札は永遠に、世界の果てまで、どんな人間にも通用し、その価値は1000円であって、それ以下でもそれ以上でもないことを政府は保証している。 だが、その価値を貸し借りに利息をつけることによって、銀行や投資家が1000円以上の価値につりあげ、売買し、事実上は彼らが、政府が保証しないお金を製造しつづけているのである。 下記の「地域通貨で景気回復を」において、計算したように、 、 |

|||||||||||

|

|||||||||||

| 真の地域振興券はこうなるべきである |

|||||||||||

日本銀行発行による真の地域通貨振興券  「この振興券の額面の価値は貸借による利子・売買によって増減 させてはならず、流通の際は無償の贈与と享受によってなされ、 法の下において、日本銀行地域振興券を 日本銀行はいつでもどこでもだれにでも通用することを保証する」 |

|||||||||||

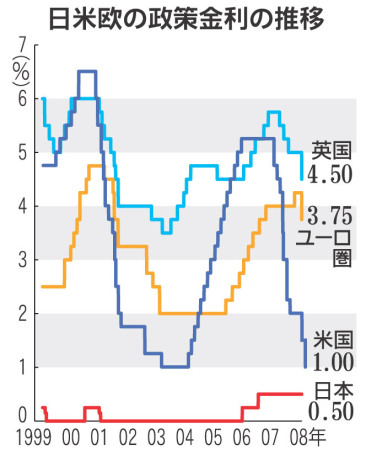

なお、日本政府や地方自治体で発行されたものは法的に貨幣としては認められない。 法的には独立法人である日本銀行でしか、貨幣を発行することはできない。 そのため、政府や各自治体では単に日本銀行で発行された紙幣にのみ、記念切手のような独自の図案を許可された欄に自由印刷することが可能である。 なお、この財源ですが、素人考えかもしれませんが、日本政府が発行した国債547兆円を全部日本銀行が買いあげてしまい、そこで、将来日本政府が支払わねばならないであろう利子分(例えば0.5%とすれば2.7兆円分をこの日本銀行地域通貨振興券で製造発行すれば、日本銀行が日本政府に無利子で元本だけ請求すれば、日本政府は利子なしの547兆円だけを返済すればよくなり、さらに借金をしない限り、その借金が利子でふくれあげることがありません。 いわば、国が利子の支払いで借金まみれになって破産を防止させる対策を日銀がすることになります。 そして、日銀が年間の国内の通貨量を同一にすることになり、インフレを抑制することになります。また、銀行は国債で儲けることはできなくないますので、中小企業などに積極的に融資して経営をしなくてはならなくなります。 今、日本のお金は国と銀行のやりとりだけになっており、お金が市場に流れていかない状態だからです。 日本がアメリカやヨーロッパのように金融被害が少なかったのは、ゼロ金利政策で、公定歩合を極端に下げていたためだと考えられます。下記の表からいくと、金利が世界の金融市場を大きく動かしているとしか思えません。 |

|||||||||||

|

|||||||||||

2.地域通貨で景気回復を |

|||||||||||

| 2008.10.28 | |||||||||||

政府の2兆円の定額減税でクーポンをこのような地域通貨に |

|||||||||||

「与党、定額減税で給付金検討 現金、クーポン配布想定」 今朝のニュースで、これはチャンスだと思った。 与党は選挙に勝つためにお金のばらまきを景気対策としてやろうとしているが、それを単にばらまきではなく、地域通貨のようなクーポンを配ろうとしている。こうした機会はめったにないものだ。 ただ、政府は地域通貨の効果をきちんと把握していないことが予想される。現金で配るのと、地域通貨のクーポンで配るのとでは、その効果は何倍何十倍も違うのである。 それは、地域通貨クーポンは何度でも地域で流通するが、現金は一度使うとそれがほとんど最終的に金持ちに吸収されてしまうからである。例えば、上記のありがとう通貨を使った場合は、おばあさんの肩たたきに3000円分使われ、さらに肩たたきした人はそれを、家の掃除を使い、掃除した人はそれを介護に使用することができる。 でも、現金は例えば住宅などのローン返済に使うとしたら、そのお金は銀行に、銀行はその3000円を事業者にさらに利息例えば年利10%をつけて、債権化する。その債権年利10%を複利にしたら、その債権は1年後には3300円、2年後には3630円、3年後には3993円、4年後には4392円、5年後には4831円、6年後5314円、7年後5846円、8年後6430円になっていき、何もしないで無限に増殖するお金に変身していく。 その債権を証券化して、投資家は売り買いして莫大に儲けるわけである。例えば、現金がすぐにほしい銀行に、1年後の時価3300円の債権を3100円で仕入れ、それを1年後別の投資家に、3630円になった証券を割安で、3500円で売ればその差額400円儲かったことになるからだ。 でも、銀行で3000円借りた事業者は事業に失敗して、8年後にふくれあがった6430円を支払うことができなくなった場合、サブプライムローン問題になり、そのとき最後の債権は価値はゼロになり、それを手にした投資家は破産して、今の世界恐慌が起きてしまう。 つまり、減税で景気対策ではなく、ますます不景気になって、事業者が元気で、その利息をずっと払えれば、投資家の懐にみな吸収されてしまうことになる。 地域通貨の多くは時間通貨が多く、モノを買うよりも、サービスを買うことが主流になっている。そのため、お金が利息で無限の増殖するお金を生み出すことがしにくいのである。たとえ、モノを買ったり、安く買ったりするクーポンの場合でも、クーポンはそれ自体ではお金の貸し借りのように、利息をつけて流通することができないからである。 クーポン券を誰かに貸して、それが8年後には法的に2倍のクーポンになってもどってくることはありえないからである。 つまり、定額減税の2兆円を地域通貨でも、時間通貨に対して使用ことがもっとも地域振興の特にコミュニケーション(助け合い運動)に役立つことになり、もっとも効果的な景気対策になる。 一方麻生さんは景気対策に大規模な住宅ローンの資金を投入しようとしているが、これは先のお金をローンに使わせて、銀行や投資家を助けることになり、火に油をそそぐことになるようなものである。 投資家は利息の付いた債権の売買で、働かないで、さらに、金持ちなり、働く者は、働けど働けど、ふくれあがる利息のために働き続け、金を搾り取られるようになっていく。 何十兆円もの税金を使って、債権売買で儲けようとする投資銀行を一時救ったとしても、こうした金融恐慌は何度でも繰り返されることになる。 そうした債権でマネーゲームをするような人たちのために金を融通することは博打をする金を与えて、もっとマネーゲームをするように奨励するようなものだ。ギャンブルで金を得ようとしないで、真面目にコツコツ働いて金を得ようとする人を奨励しなければ、国の家計は火の車になってしまうだろう。 金が金を生み出さない地域通貨にもっと税金を投入すれば、それが心あるコミュニケーションと、景気回復をしていくことは間違いのないことである。お金でお金を儲けるのではなく、お金はモノを生産・販売し、サービスを交換流通を助けるために使いたいものである。 また、地域同志のコミュニケーションをよくすることで、国の生産活力をよくすることができる。そのため、この定額減税2兆円と住宅ローンの大幅な援助金を、地域クーポンとして、各自治体に配布管理させてほしいものである。 今は地域通貨のNPO団体が小さくて、その活動が盛んでないからだ。そうした活動を支援するには各自治体に国が発行する地域通貨クーポンを配布することが必要になるからだ。地域通貨のNPO団体はそうした自治体を助ける強力なボランティアスタッフになってくれるだろう、きっと。 |

|||||||||||