| 信用貨幣 |

日銀券や政府紙幣を対比して考察する前に、どうしても、銀行が作る信用貨幣についても考察しなくてはならない。この金額は今や膨大になっており、今回の金融危機はこの信用貨幣の崩壊の規模があまりにも大きかったためと思われるからである。 日銀券が1500兆円に対して、信用貨幣もまた1500兆円か、それ以上あるように思えるからである。その数字は増えては消えていくスピードがはげしく、その実体はつかみづらいからである。 |

| 1,信用貨幣とは何か |

| ▼ 信用貨幣はお金の貸借から生まれ、死んでいく????日銀によって、増えていく???? |

国債発行とその売買のニュース |

| 【8月30日

AFP】中国政府は29日、新たな外貨運用機関による運用資金を調達するため、6000億円元(約9兆2000億円)の特別国債を発行した。これは、今後予定されている総額1兆5500億元(約24兆円)の特別国債発行計画の第1弾。国営中国証券報(China

Securities

Journal)が伝えた。 国債発行の収益は、中国の巨額の外貨準備の一部を運用する目的で新設される外貨運用機関で運用される。 国債の満期は10年で、金利は4.3%となっているという。(c)AFP |

|

中国、米国債保有額で世界トップに 日本抜く 米国財務省がこのほど発表した「対米証券投資状況」(TIC)によると、今年9月末現在、中国の米国債保有額は5850億ドルに達し、日本を抜いて世界トップに立った。「中国証券報」が伝えた。

9月の新規保有額は436億ドルで、前月の223億ドルのほぼ倍に達し、年初以来最も増加幅の大きい月となった。1~9月の新規保有額は累計1074億ドル。2月と6月を除いて保有額が増加し、特に7月以降は増加幅が拡大した。 これまで米国債保有額で世界一だった日本は、ここ8~9月の2カ月連続で保有額が減少し、9月は8月の5860億ドルから128億ドル減って5732億ドルになった。保有額世界3位は英国で3384億ドルに達する。 中国社会科学院(社会科学アカデミー)世界経済・政治研究所国際金融センターの張明氏によると、中国の米国債が増加を続ける原因は、米国短期国債がふたたび投資家の人気を集めるようになり、米ドルのその他の主要通貨に対するレートが大幅に上昇していることにある。 |

| ▼信用貨幣とは ウイキペディアの説明から考察してみよう。 |

|

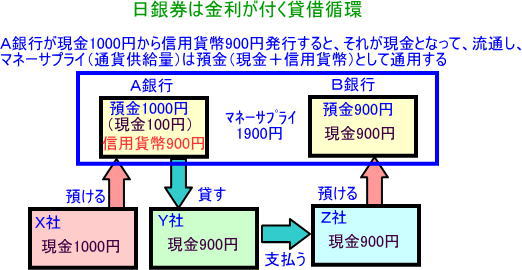

この結果、預金の総額は1900円となる。もともと1000円しかなかった貨幣が1900円になったのは、上記2.の結果として、Y社が900円の債務を負い返済を約束することで900円分の信用貨幣が発生したことになるからである。この900円の信用貨幣(預金)は返済によって消滅するまでは通貨(支払手段)としても機能する。このことはマネーサプライ(現金+預金)の増加を意味する。 |

|

| ◎さらに、この後B銀行が貸出を行うことで、この仕組みが順次繰り返され、貨幣は増加していく。このように、貸出と預金を行う銀行業務により、経済に存在する貨幣は増加する。 |

|

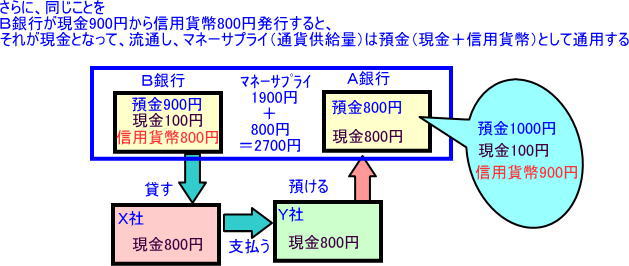

元金はX社の現金1000円であったものが、Y社が900円借りることで、預金は1900円になり、 さらにX社が800円借りることで、預金総額はその分増えて、2700円になった。 そこで、信用貨幣は1700円であるが、これは借金であるので、その返済期日が両方とも1年後に、完済されたならば、信用貨幣は消滅するはずである。そして、1年後にはマネーサプライは元の1000円になるはずである。 また、両者とも全額返済できなくなって、信用貨幣1700円が不良債権になり、その価値が0円になったら、やはり、1年後にはマネーサプライは元の1000円になるはずである。 でも、実際はそうにはならない。預金は現金の量ではないからだ。預金の額は銀行に実際にお金がなくても、それがあるかのように経営され、それは法的にも許されている。 でも、最終的に銀行間で決済し、現金に変更すう必要が出てくる。その場合は、日銀の準備預金である当座にある現金で、精算する。 |

| ▼信用貨幣と準備預金制度 |

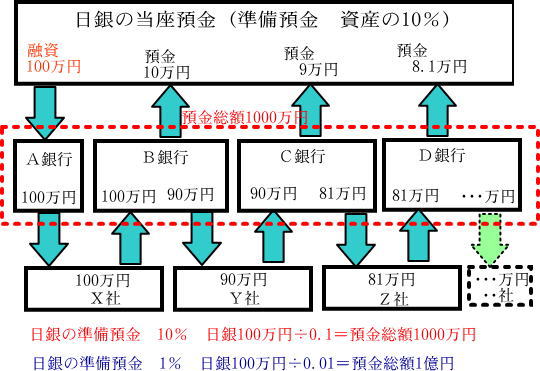

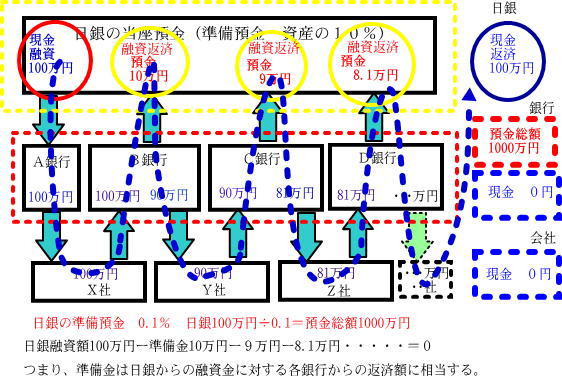

◎銀行などの金融機関は準備預金制度によって、顧客から預かっている預金額の一定割合(準備率)を日本銀行の当座預金に積み立てることを義務付けられている。 ◎日本銀行など中央銀行が、市中の銀行に資金を供給すると信用創造によってマネーサプライが増加するが、どこまで増加しうるかの上限は準備率に依存している。以下では準備率が10%であった場合を例に説明する。 |

| 中央銀行がA銀行に100万円の資金を供給する。 A銀行はこの資金をX社に融資し、X社がB銀行に保有している預金口座に振り込む。 B銀行が預かる預金が100万円となり、B銀行はこの10%にあたる10万円を日銀の当座預金に預け入れる。 B銀行は残りの90万円をY社に融資し、Y社がC銀行に保有している預金口座に振り込む。 C銀行が預かる預金が90万円となり、C銀行はこの10%にあたる9万円を日銀の当座預金に預け入れる。 C銀行は残りの81万円をZ社に融資し、Z社がD銀行に保有している預金口座に振り込む。 D銀行が預かる預金が81万円となり、D銀行はこの10%にあたる8.1万円を日銀の当座預金に預け入れる。 D銀行は…… という連鎖が起こり、結局A銀行、B銀行、C銀行、D銀行、……という銀行が預かっている預金額の合計は、中央銀行が供給した資金100万円の1/0.1=10倍となる。 準備率を1%にすれば、銀行部門全体が預かっている預金額の合計と中央銀行が供給した資金の倍率は100倍になる。 |

|

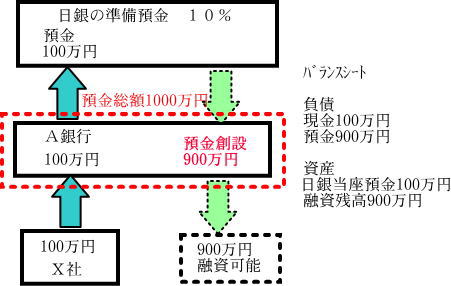

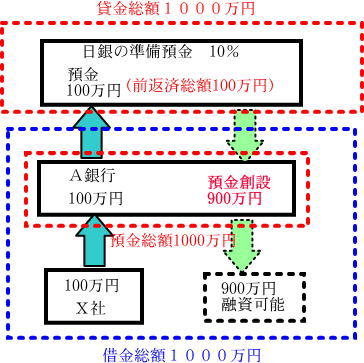

| ◎別の説明 たとえば100万円の現金が預金されたものとする。準備率が10%であれば、この100万円の現金を日銀当座預金に回した上、借り手の口座に預金900万円を創設することにより、900万円を融資することができる。この結果、預金額は1000万円となる。尚、バランスシートの上では、負債の側では預金された現金100万円+創設された預金900万円、資産の側では日銀当座預金100万円+融資残高900万円となる。 |

|

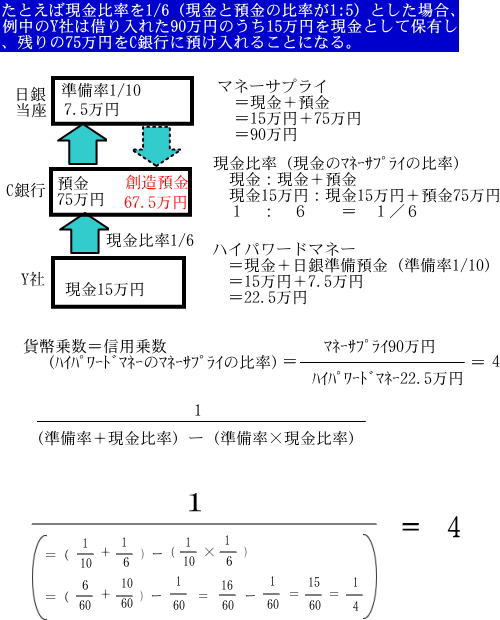

◎現金比率 マネーサプライ(現金+預金)における、預金に対する現金の割合は現金比率といわれる。 ◎貨幣乗数 現金通貨と民間金融機関が保有する中央銀行預け金の合計をハイパワードマネーと呼び、ハイパワードマネーとマネーサプライの比を、貨幣乗数と呼ぶ。この貨幣乗数は(準備率+現金比率)-(準備率×現金比率) の逆数として計算される。たとえば、準備率1/10、現金比率1/6の場合、貨幣乗数は4となる。 この貨幣乗数は信用乗数と一致する。 |

|

信用創造とマネーサプライ 間接金融のもとでは、貸手の債権は仲介業者の債務となる。仲介業者は多数の貸手間の債権移転を振り替えることができる。これは流動性の高さを意味する。そのため貸手は債権を現金相当物とみなすようになる。このようにして間接金融の活動は信用創造を起こし、市中のマネーサプライを増加させる。 インフレーション 銀行の信用創造機能が過剰に働き、銀行が過度に貸付を行うことで、貨幣の流通量が増大する。最終的には需要インフレに帰結する。信用インフレ。 信用創造とイノベーション 既存のマネーを持たない起業者のイノベーションを可能とするためには、信用創造により創造されたマネーを必要とする。具体的には起業者が銀行から貸出を受けることをシュンペーターは重視した。 |

| 2,日銀の融資額の返済方法 |

|

日銀の融資額100万円ー各銀行の準備金合計100万円=0 になったときに、精算され、 日銀の融資額は準備率0.1の逆数倍の10倍の1000万円の銀行預金額になる。 しかし現金は銀行の預金額が1000万円でも、現金保有は0円である。 会社の現金は0円であり、しかも、日銀の融資が再開されない限り、銀行融資はされない。 銀行預金の総額1000万円は信用貨幣であるが、実際の現金に変換できない。 そのため、銀行に預金額があっても、会社が現金を引き出そうとした場合、それはできなくなる。 これがとりつけさわぎになる。 信用貨幣は銀行の預金総額であり、その実体は、日銀への借金の総額になる。 |

|

預金=借金総額は日銀の準備預金率によって、増減する。 そして、 日銀への借金の返済の速度は、公定歩合(金利)によって、増減する。 |